PG电子(Pocket Games Soft )全球首屈一指的电子游戏供货商[永久网址:wdhash.cc],首位跨足线下线上电子游戏开发。PG电子,pg娱乐,PG电子试玩平台,PG电子技巧,PG电子下载,欢迎注册体验!

PG电子,pg娱乐,PG电子试玩平台,PG电子技巧,PG电子下载开源证券股份有限公司罗通,李琦近期对水晶光电进行研究并发布了研究报告《公司信息更新报告:业绩超预期,消费电子光学及车载光学高增长》,本报告对水晶光电给出买入评级,当前股价为20.33元。

北美大客户AI终端落地+头部安卓客户销量回暖,带动光学元器件业务增长2024H1各大消费电子终端厂商不断创新产品类型、拓展应用场景,AI、折叠屏、潜望式长焦镜头等技术潮流涌现。公司加快产品开发和创新力度,其中公司重点突破微棱镜技术于2023年6月实现量产,成为全球首家四重反射棱镜模组量产供应商。我们认为随着北美大客户AI端侧落地或将缩短用户换机周期,带来新增量;同时伴随头部安卓客户销量回归,将进一步提振公司业绩表现。

汽车智能化持续推进,公司在智能座舱以及自动驾驶领域开启新成长曲线公司重点布局智能座舱以及自动驾驶业务,其中(1)智能座舱:公司在AR-HUD领域处于行业领先地位,是国内首家大批量生产AR-HUD的厂商,2023年国内市场占有率排名第一,并成功成为海外知名车企HUD的Tier1供应商。(2)自动驾驶:公司从消费电子镜头切入车载摄像头市场领域,已成功进入诸多海内外知名车企供应链。另外公司作为国内领先的玻璃基激光雷达视窗片量产厂商,已和海内外各大激光雷达厂商建立业务合作,为智能驾驶技术发展提供助力。

风险提示:下游客户需求不及预期、汽车智能化渗透率不及预期、行业竞争加剧风险。

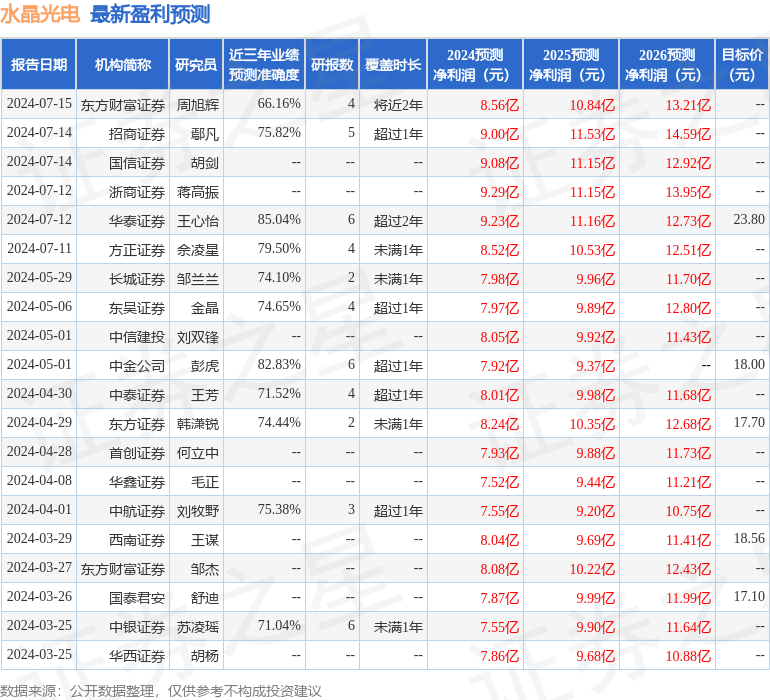

证券之星数据中心根据近三年发布的研报数据计算,华泰证券王心怡研究员团队对该股研究较为深入,近三年预测准确度均值高达85.04%,其预测2024年度归属净利润为盈利9.23亿,根据现价换算的预测PE为30.48。

该股最近90天内共有15家机构给出评级,买入评级14家,增持评级1家;过去90天内机构目标均价为19.83。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示水晶光电盈利能力较差,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

Copyright © 2012-2024 PG电子公司 版权所有 非商用版本 备案号:

PG新闻资讯

PG新闻资讯