PG电子(Pocket Games Soft )全球首屈一指的电子游戏供货商[永久网址:wdhash.cc],首位跨足线下线上电子游戏开发。PG电子,pg娱乐,PG电子试玩平台,PG电子技巧,PG电子下载,欢迎注册体验!

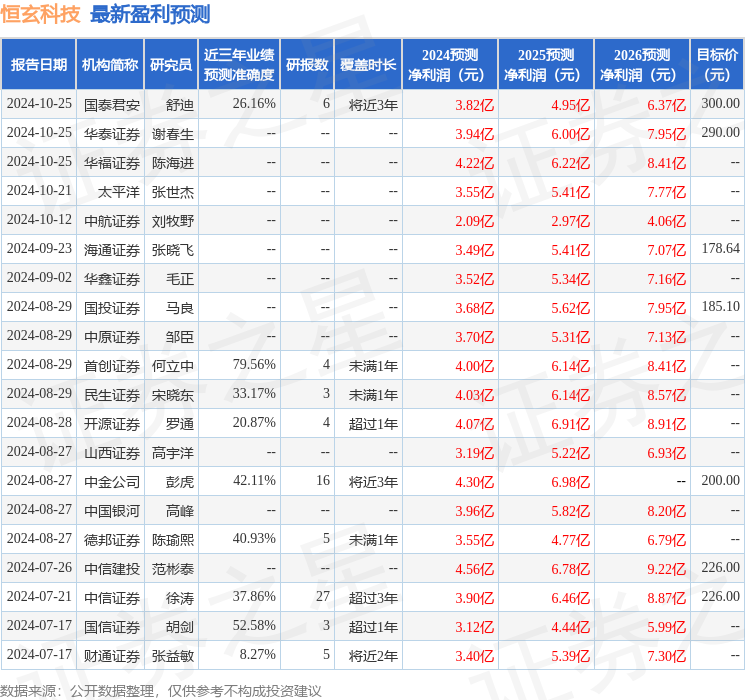

开源证券股份有限公司罗通,周勃宇近期对恒玄科技进行研究并发布了研究报告《公司信息更新报告:2024Q3业绩高成长,看好2800放量带来的成长性》,本报告对恒玄科技给出买入评级,当前股价为237.67元。

恒玄科技(688608)2024Q3业绩高成长,下游市场复苏带来业绩增量,维持“买入”评级2024Q1-Q3公司实现营收24.73亿元,同比+58.12%;实现归母净利润2.89亿元,同比+145.47%;实现扣非归母净利润2.36亿元,同比+351.55%;实现毛利率33.76%,同比-1.08pcts;2024Q3单季度实现营收9.42亿元,同比+44.01%,环比+7.23%;实现归母净利润1.41亿元,同比+106.45%,环比+17.85%;实现扣非归母净利润1.24亿元,同比+165.86%,环比+20.19%;实现毛利率34.69%,同比+0.22pcts,环比+1.30pcts。下游市场复苏斜率不及预期,我们略微下调2024-2026年归母净利润预测为4.03/5.76/8.05亿元(前值为4.07/6.91/8.91亿元),当前股价对应PE为70.7/49.5/35.5倍。我们看好公司新产品放量带来的充足成长性,维持“买入”评级。下游需求持续增长带来营收增量,成本端改善盈利能力提升2024Q1-3公司受益于下游智能可穿戴及智能家居市场需求持续增长,公司营收同比高增,其中第三季度创单季度营收新高;受益于公司产品结构变化、上游成本下降,公司毛利率逐季度改善,盈利能力提升;同时,受益于公司营收同比高增带来的规模效应,期间费用率降低,2024Q1-3公司业绩同比高增。看好下游需求持续复苏、新产品放量带来的业绩增量下游需求来看,据IDC数据,2024Q1全球可穿戴出货量1.1亿台,同比+8.8%,中国可穿戴设备出货量0.34亿台,同比+36.2%,国内智能手表市场出货量910万台,同比+54.1%,其中,成人智能手表505万台,同比+62.8%,国内手环市场出货量370万台,同比+29.6%;据Canalys预测,2024年全球智能手表出货量有望同比+17%。从公司产品角度来看,2024H1公司新一代智能可穿戴芯片BES2800量产出货,目前已在多个客户的耳机、智能手表、智能眼镜等项目中导入,有望于未来持续上量,我们看好公司在可穿戴芯片领域中的竞争力,并且随着产品逐渐量产,将助力公司市场份额持续提升,成长动力充足。风险提示:下游需求不及预期;客户导入不及预期;技术研发不及预期。

证券之星数据中心根据近三年发布的研报数据计算,首创证券何立中研究员团队对该股研究较为深入,近三年预测准确度均值为79.56%,其预测2024年度归属净利润为盈利4亿,根据现价换算的预测PE为72.02。

该股最近90天内共有23家机构给出评级,买入评级18家,增持评级5家;过去90天内机构目标均价为219.5。

证券之星估值分析提示恒玄科技盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。PG电子,pg娱乐,PG电子试玩平台,PG电子技巧,PG电子下载

Copyright © 2012-2024 PG电子公司 版权所有 非商用版本 备案号:

PG新闻资讯

PG新闻资讯